この記事は確定拠出年金について解説したブログ記事です。

現在、僕が勤めている会社は企業型確定拠出年金制度を採用していて、僕も加入しています。

導入される時に、説明がありましたが、正直ちんぷんかんでした。(汗)

難しい言葉で説明されても、内容を理解するのは困難ですよね。

内容がよく分からないまま、勤めている会社の確定拠出年金に加入し続けるのも不安があると思います。

そのため、この記事では確定拠出年金について分かりやすく解説していきます。

この記事を見れば今後、安心して確定拠出年金を運用していけるので、ぜひ最後までご覧ください。

- 確定拠出年金の内容

- 会社を辞めたらどうなるか

- 受け取りたい時はどうするのか

- iDeCoの内容

確定拠出年金って何?

確定拠出年金は「年金」と名のつく通り、老後の生活資金を増やすための年金制度です。

年金の種類には、下記のものがあります。

- 国民年金(国民みんなが加入する年金制度)

- 厚生年金(企業に勤める会社員が入る年金制度)

この2種類の年金制度は国が管理しています。

それに対して確定拠出年金は、企業や個人で管理する年金制度です。

確定拠出年金の内容

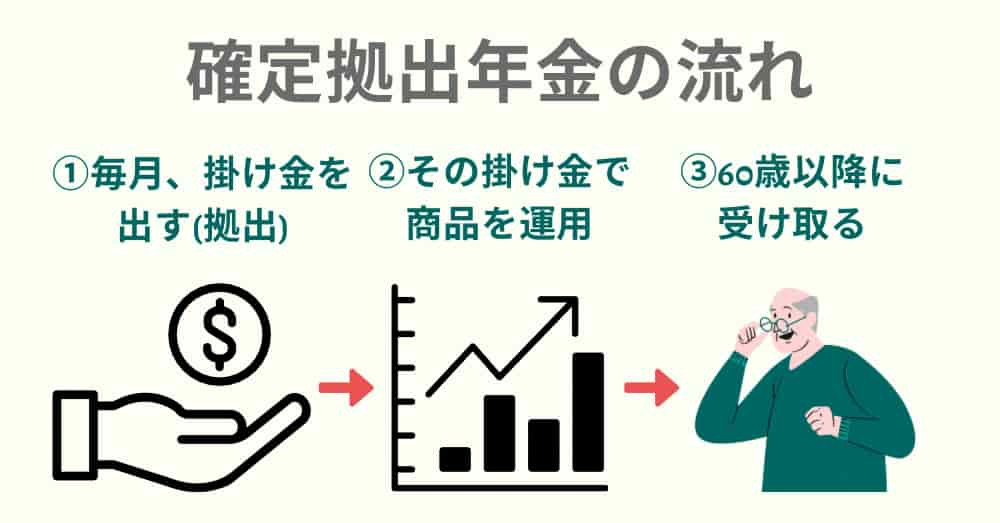

確定拠出年金は毎月、掛け金払います。(拠出)

そして、その掛け金で運用商品を買い、運用することで資金を増やすことが可能です。

60歳以降に受け取ることができます。

商品を運用すると聞くと株や投資のイメージで不安になるかもしれませんが、商品リストの中には安全性の高い商品も含まれています。

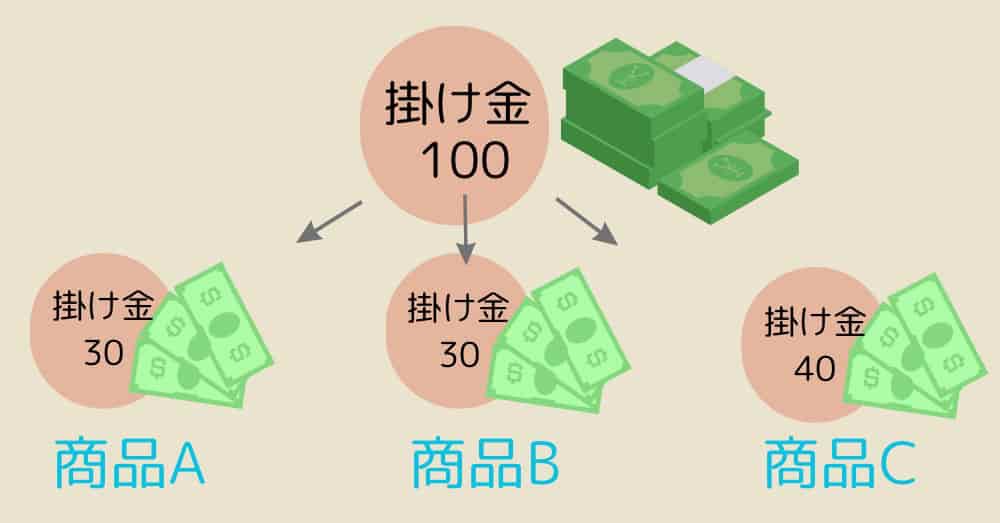

確定拠出年金加入時に、どの商品をどれくらいの割合で、いくつ買うのかを決めます。

最初に決めた商品を毎月決まった額、購入するという流れです。

購入する運用商品は、いつでも変更可能です。

確定拠出年金は2種類ある

確定拠出年金には「企業型確定拠出年金(企業型DC)」と「個人型確定拠出年金(iDeCo)」の2種類があります。

1つずつ分かりやすく説明しますね。

企業型確定拠出年金(企業DC)

企業型確定拠出年金とは、企業が取り入れている確定拠出年金制度です。

誰が加入するの?

原則、勤めている会社が企業型確定拠出年金を導入している場合、所属する社員は確定拠出年金を運用することになります。

僕が勤める会社も退職金制度がなくなり、途中で確定拠出年金制度が始まりました。

誰が掛け金を出すの?

毎月の掛け金は企業が負担してくれます。

その掛け金を社員自身で運用していくんです。

掛け金の金額は?

毎月拠出する掛け金の金額は企業が決めます。

そして、拠出する掛け金の限度額は法律によって定められています。

掛け金の限度額は、以下の通りです。

| 確定拠出年金以外の 企業年金がある場合 | 月額27,500円 |

| 確定拠出年金以外の 企業年金がない場合 | 55,000円 |

会社によっては、従業員自身が上乗せで掛け金を出せることもあります。(マッチング拠出)

ただし、会社が拠出する掛け金を超える金額を上乗せすることはできません。

そして、その運用実績に基づいて、60歳以降にお金を受け取ることができます。

金融機関は誰が選ぶの?

確定拠出年金を運用する金融機関は、企業が選びます。

そして、企業が決めた金融機関が持っている商品の中から運用する商品を選びます。

金融機関を決めるのは企業ですが、運用商品を決めるのはあなた自身です。

運用商品は何を選べばいいの?

運用商品は企業が選んだ金融機関によって異なります。

基本的には、世界全体に分散されていて手数料の安いインデックスファンドを選べばよいです。

運用商品の中から「全世界株式」や「外国株式」と書いてあるインデックスファンドで、手数料が0.2%程度の商品を選んでください。

よく分からな場合は「インデックスファンド」と書かれている商品を選べばよいでしょう。

不安なときは、直接、企業が選んだ金融機関に問い合わせてみてください。

会社を辞めたらどうなるの?

それでは、確定拠出年金制度を導入している会社を辞めた場合は、どうなるのでしょう?

確定拠出年金は、持ち運ぶことが可能です。

手続きを行い、そのまま運用を続けることができます。

個人型確定拠出年金に変更します。

この場合も個人型確定拠出年金に変更する必要があります。

個人型確定拠出年金(iDeCo)

個人型確定拠出年金(iDeCo)はその名の通り、個人でやる確定拠出年金です。

iDeCoはNISAと共に話題になったので、聞いたことがある人もいるかもしれませんね。

誰が加入するの?

個人型のため、自分自身で加入します。

国からもらえる年金だけでは不安という人が始める年金制です。

ただし、現在、生活費がギリギリの場合は始めないでください。

iDeCoは、余剰資金でやるものです。

20歳以上60歳未満なら誰でも個人型確定拠出年金(iDeCo)を運用することができます。

(※企業型確定拠出年金に加入していて、マッチング拠出をしている場合は、iDeCoができない場合あり)

厚生年金に加入している人の平均年金受給額は144,000円です。

国民年金のみの人の平均年金受給額は56,000円。

※厚生労働省「令和4年度 厚生年金保険 国民年金事業の概要」参照

厚生年金に加入していても老後にもらえるのは146,000円程度なので、ちょっと心許ないですよね。

誰が掛け金を出すの?

iDeCoは、個人で掛け金を負担します。

掛け金を出せるのは65歳までです。

掛け金の金額は?

月額5000円から積み立てることが可能です。

運用する金融機関も企業型と違い、自分で選ぶことができます。

毎月の掛け金上限金額は人により変わります。

| 企業年金のない 会社員、専業主婦(主夫)等 | 月額23,000円まで |

| 企業型確定拠出年金のみある 会社員 | 月額20,000円まで |

| 確定給付企業年金のある 会社員・公務員 | 月額12,000円まで |

| 自営業 | 月額68,000円まで |

金融機関は誰が選ぶの?

個人型の場合は、金融機関は自分自身で探して決めることになります。

下記で選んだ方がよい金融機関を紹介しますね。

iDeCoの始め方

企業型確定拠出年金は企業が運用機関を決めますが、個人型確定拠出年金(iDeCo)は自分で運用機関を選ぶ必要があります。

~iDeCoを始める流れ~

iDeCoを取り扱っている金融機関で口座を開設

↓

運用商品を選ぶ

↓

毎月の掛け金を決める

↓

毎月、自動で積み立てられる

どこの金融機関を選べばいいの?

iDeCoを扱っている金融機関は、銀行や証券会社、保険会社などがあります。

その中でも、個人型確定拠出年金(iDeCo)をする場合は、ネット証券で運用するのがおすすめです。

理由は、銀行などの実店舗だと手数料が高いから。

そのため、手数料ないネット証券でiDeCoを始めましょう。

どの証券会社にしたらいいか分からない場合は、楽天証券かSBI証券にしておけば間違いないです。

- どのネット証券を選べばいいか分からない人

- 三井住友のクレジットカードを持っている人

SBI証券は、取引手数料が業界最安値です。

どのネット証券を選べばいいか分からない人は、SBI証券で口座開設しましょう。

口座開設はこちらからできます。↓

- 楽天ポイントを貯めている人

- 証券口座の画面が見やすい方がいい人

すでに楽天ポイントを貯めている人、楽天のクレジットを持っている人は、楽天証券を選びましょう。

さらに楽天ポイントが貯まるのでお得です。

楽天証券はこちらから口座開設できます。↓

運用商品は何を選べばいいの?

楽天証券、SBI証券、それぞれでおすすめの運用商品を紹介します。

楽天証券でおすすめの運用商品は「楽天・全米株式インデックスファンド」です。

これ1つで米国株式に分散投資できます。

また、米国株式はここ数年、好調に伸びていますし、先進国の中では今後も人口増加が予想される国です。

今後も伸びていく可能性が高いでしょう。

SBI証券のおすすめ運用商品は「eMAXIS Slim全世界株式」です。

この商品は、全世界の株式に分散投資できるので安定感があります。

どの商品にしたらいいか分からないときはeMAXIS Slim全世界株式にしましょう。

企業型と個人型の違いまとめ

確定拠出年金の企業型と個人型の違いをまとめると、以下の通りです。

| 企業型 | 個人型 | |

|---|---|---|

| 誰が加入する? | 企業に所属する社員 | 自分自身 |

| 誰が掛け金を出すの? | 企業 | 自分自身 |

| 掛け金の金額は? | 企業が決める | 個人で決める |

| 金融機関を選ぶのは誰? | 企業 | 自分自身 |

確定拠出年金の受け取り方

受け取り方は、企業型、個人型共通です。

確定拠出年金は基本的に60歳以降に受け取れます。

受け取り方は3種類あります。

①年金で受け取る方法

②一時金で受け取る方法

③一部を一時金、残りを年金で受け取る方法

①年金で受け取る方法

年金で受け取る場合は、5年~20年の範囲内で受け取ることができます。

②一時金で受け取る方法

一時金としてまとめて受け取ることができます。

60歳~75歳のあいだで受け取り時期を自分で決めることが可能です。

※運用機関により異なる場合あり。

③一部を一時金、残りを年金で受け取る方法

確定拠出年金では、一部を一時金で受け取り、残りを年金で受け取ることが可能です。

まとまったお金もほしいし、年金としても定期にお金をもらいたい人は、こちらを選びましょう。

確定拠出年金のメリット

企業型、個人型共通で、確定拠出年金のメリットは3つあります。

①掛け金が全額控除になる

②運用益が非課税

③受け取る時に控除がある

1つずつ詳しく解説しますね。

①掛け金が全額控除になる

控除とは、税金が安くなる仕組みのことです。

普通、所得には住民税や所得税などの税金がかかります。

しかし、確定拠出年金の掛け金には税金がかかりません。

もし毎月20,000円(年間240,000円)掛け金を拠出した場合

20,000円に住民税や所得税が、合計20%税金で取られるとします。

そうすると、税金で引かれるのは4,000円。

しかし、確定拠出年金は掛け金が全額が控除になります。

そのため、税金がまったく引かれません。

年間240,000円分の掛け金すべてが、税金の控除対象になるので48,000円もお得です。

年間48,000円も控除になるのは大きいですよね。

②運用益が非課税

確定拠出年金の運用で得た利益(運用益)は非課税です。

通常、株や投資信託で得た利益には20%税金がかかり、引かれてしまいます。

運用益が100,000円あった場合

100,000円×20%=20,000円

利益のうち20,000円も税金にもっていかれます。

100,000円の利益から20,000円も税金で引かれてしまうのはとても痛いですよね。

だけど、確定拠出年金で得た運用益は非課税です。

そのため運用益の100,000円全て受け取れます。

③受け取る時に控除がある

受け取る時の控除は2種類あります。

1.退職所得控除になる(一時金受け取りの場合)

2.公的年金等控除になる(年金受け取りの場合)

1.退職所得控除になる(一時金受け取りの場合)

一時金としてまとめて受け取った場合は退職金のような扱いになるので、退職所得控除になります。

2.公的年金等控除になる(年金受け取りの場合)

年金として受け取る場合は、公的年金等控除の対象です。

確定拠出年金を受け取るときも控除があるので、お得ですね。

確定拠出年金のデメリット

企業型、個人型共通のデメリットは、以下の通りです。

①60歳にならないと受け取れない

②受け取れる金額が決まっていない

③手数料がかかる

1つずつ詳しく解説します。

①60歳にならないと受け取れない

確定拠出年金は年金制度のため、60歳にならないと受け取ることができません。

必要な時に受け取れないのは、デメリットの1つと言えるでしょう。

②受け取れる金額が決まっていない

確定拠出年金は、商品を運用するため金額が変動します。

そのため、最終的に受けとれる金額が決まっていません。

主に投資信託で運用するので、世界経済の状況によってはマイナスになることもあります。

ただし、長期的に運用すれば最終的にはプラスになる可能性が高いでしょう。

③手数料がかかる

個人型確定拠出年金(iDeCo)に加入すると手数料がかかります。

(企業型確定拠出年金(企業DC)は、手数料を企業が負担してくれます。)

かかる手数料は以下の通りです。

iDeCoを始めると必ずかかる手数料です。

加入時:2,829円

拠出時:毎月105円

金融機関の手数料もかかりますが、これは金融機関によって異なります。

基本、ネット証券の手数料が安いので、ネット証券で口座開設をしましょう。

まとめ

企業型確定拠出年金(企業DC)と個人型確定拠出年金(iDeCo)について解説しました。

確定拠出年金は、毎月掛け金を拠出し運用することで、老後の資金を捻出する制度です。

企業型と個人型の違いは、以下の通り。

| 企業型 | 個人型 | |

|---|---|---|

| 誰が加入する? | 企業に所属する社員 | 自分自身 |

| 誰が掛け金を出すの? | 企業 | 自分自身 |

| 掛け金の金額は? | 企業が決める | 個人で決める |

| 金融機関を選ぶのは誰? | 企業 | 自分自身 |

確定拠出年金のメリットデメリットは、以下の通り。

①掛け金が全額控除になる

②運用益が非課税

③受け取る時に控除がある

①60歳にならないと受け取れない

②受け取れる金額が決まっていない

③手数料がかかる

勤める企業が確定拠出年金制度を利用していても、あまりよく分からずに運用している人も多いと思います。

せっかく、税金などが控除されるお得な制度なので、しっかり内容を把握しておきましょう。

また、国から支給される年金だけでは不安な人はiDeCoの運用もおすすめです。

しっかり活用して老後の不安をなくしてくださいね。

それでは、また!